(转自:标普信评)

要点

我们预计,随着绿色低碳政策的深入推进、新能源发电替代效应的持续显现,叠加部分传统工业领域需求疲软等因素,我国煤炭需求增速将呈现放缓态势。未来1-2年内,煤炭需求或将进入峰值平台期,在此期间及之后一段时间虽可能面临阶段性波动,但整体仍然具有支撑。

中国的能源结构将继续经历转型调整,但煤炭对于全国能源保供依然具有很高重要性。虽然煤炭供需紧张格局已得到明显缓解,但未来一段时间政策端仍将建立在“保供”基础之上,短期较难见到转向,2025年国内煤炭产量小幅增长,行业供给保持相对宽松。地缘政治摩擦或对煤价存在扰动,但仍以煤炭行业供需格局为主导。

我们认为,由于债务规模的积累,随着煤价的回落,发债样本煤企整体财务杠杆水平将面临明显回升。高负债煤企在面临利润和现金流收缩时财务杠杆或显著承压。

样本煤企债务的变化对重要长期生利资产增长的贡献效率存在较明显差异。焦煤集团、平煤神马、中煤集团等,过去五年长期生利资产增速大于债务增速,资产债务结构有所改善;而华阳集团、晋能电力、阳泰集团、冀中能源(维权)等债务增速明显高于长期生利资产增速。

由于经历了较长的行业景气周期,多数煤炭企业在手货币资金较为充足,现阶段流动性风险可控,但随着周期下行,流动性状况或面临弱化。

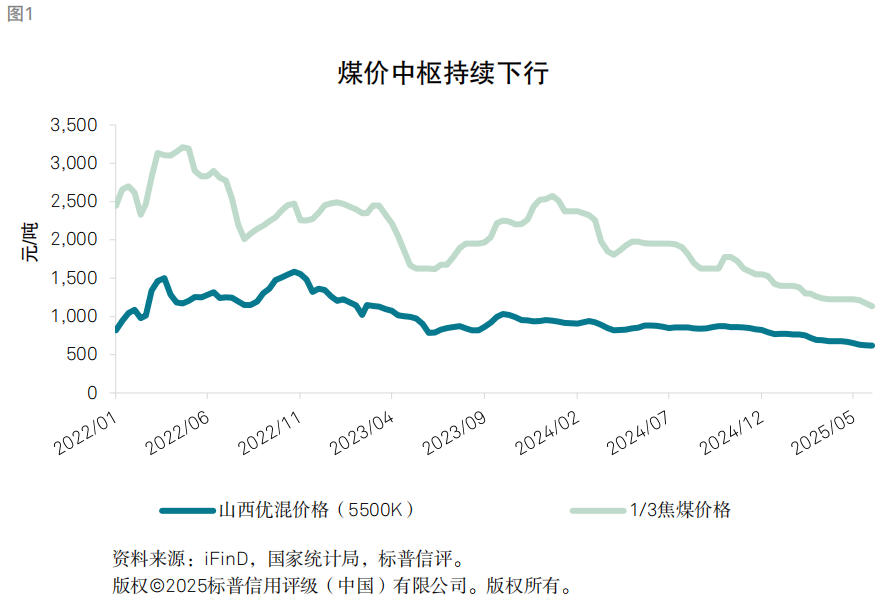

煤炭行业自2021年开启景气周期,距今已四年有余。进入2025年以来,受供需格局趋于宽松等因素的影响,煤价快速回落,市场煤价已向下突破年度长协价,5,500大卡煤价降至700元/吨以下,较前期景气周期高点价格显著下降。面对新能源发电对火电的替代效应逐渐增强,钢铁、建材等下游需求动能不足等因素,煤炭需求是否已缺乏支撑?行业供给结构有哪些变化?煤价下降,煤炭企业财务压力如何?标普信评将在本文中对上述问题进行分析与探究。

煤炭需求前景如何?

我们预计,随着绿色低碳政策的深入推进、新能源发电替代效应的持续显现,叠加部分传统工业领域需求疲软等因素,我国煤炭需求增速将呈现放缓态势。未来1-2年内,煤炭需求或将进入峰值平台期,在此期间及之后一段时间虽可能面临阶段性波动,但整体仍然具有支撑。煤炭的主要下游需求包括电力、钢铁、化工和建材等,其中电力用煤占煤炭需求半壁江山以上,是煤炭需求的核心支撑因素,钢铁、化工用煤等也是煤炭需求的重要组成部分。

(一)火电——仍作为能源保供压舱石,支撑电煤需求保持相对稳定

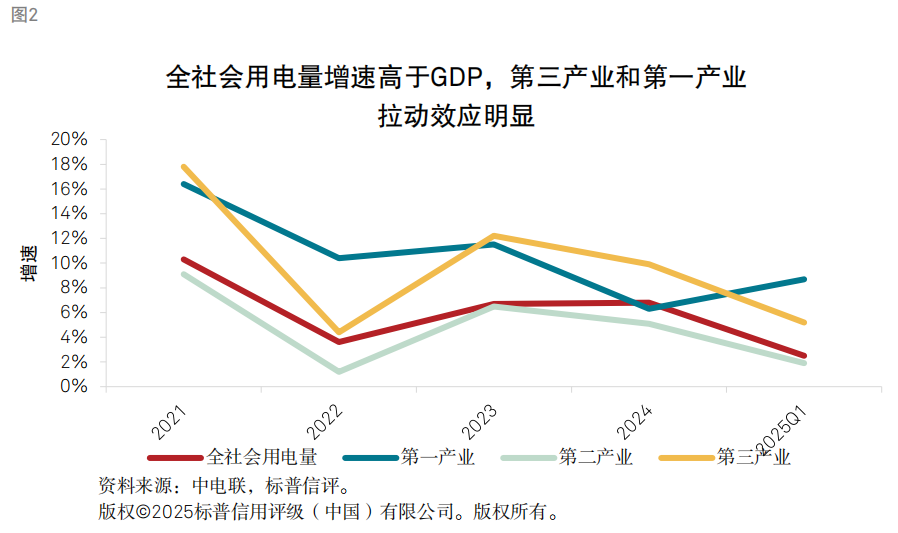

“十四五”以来,我国全社会用电量基本保持高于国内生产总值(GDP)的增长速率,2021-2024复合年均增长7.0%。其中,第三产业和第一产业对全社会用电量增长的拉动作用明显,这主要得益于我国在用电需求高的电动汽车、人工智能、大数据、5G等新兴领域的快速发展,以及大规模农网改造和行业电气化水平的提升。第二产业中,虽然部分传统工业用电需求有所不振,但高技术及装备制造业等我国重点发展行业也保持着较强的用电需求。

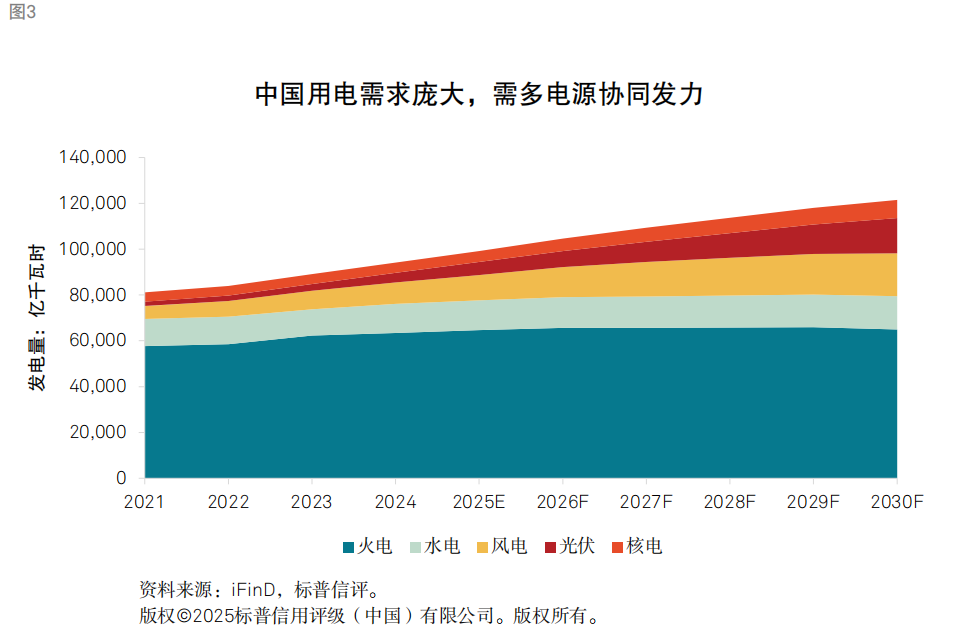

我们认为,我国未来的用电需求庞大,需多电源协同发力,火电仍将在调峰和保供方面持续发挥压舱石的作用,火力发电量在未来1-2年仍保持相对平稳,但用电增量更多由新能源发电支撑。根据中电联预测,2030年我国全社会用电量将达到13万亿千瓦时以上,这意味着2025-2030年电力消费复合增速或达到4.7%。我们认为,我国电气化水平不断提升进而拉动电力消费的趋势将得到延续。根据测算,在消纳、储能技术没有明显突破的前提下,为满足我国较高的用电需求,清洁能源装机规模在未来1-2年或仍要保持每年3.5亿千瓦以上的新增装机规模,发电量占比不断提升,我们预计增量发电需求将主要由清洁能源发电来满足。然而,新能源保持大规模新增装机也面临诸多挑战,一方面风光资源富集区域与主要消费区域存在错配,对电网远距离输送基础设施和能力的要求高;再者,随着新能源电价市场化程度加深,风光项目资源开发也面临收益平衡、土地资源限制和生态环保等多方面挑战。因此,我国庞大的用电需求仍需包括煤电和清洁能源发电在内的多电源协同发力,短期来看煤电仍有需求,但煤电需求增速面临放缓,随着清洁能源发电渗透率的提升、电力基础设施的完善以及储能技术的发展,电煤需求面临瓶颈或难以避免。

(二)钢铁——下游需求偏弱,短期影响用煤需求,中长期或相对稳定

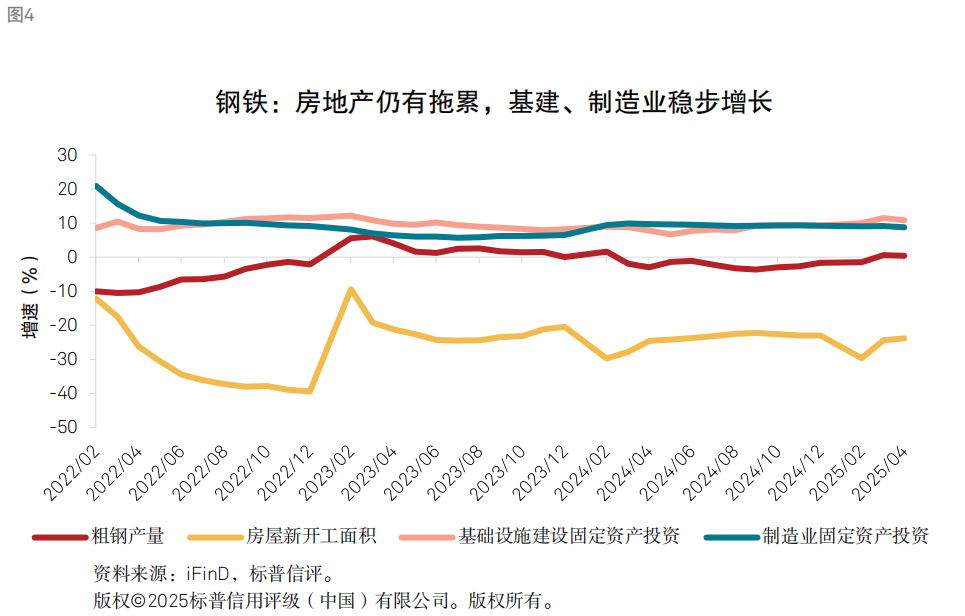

我们认为,钢铁作为重要地产相关产业链在房地产行业调整过程中也在寻求新的平衡点,短期影响用煤需求。钢铁主要对应焦煤需求,受到地产行业深度调整等因素的影响,近年来国内钢铁需求持续下滑,全国粗钢产量整体呈现波动收缩状态。我们认为,政策持续加码推动楼市“止跌回稳”对稳定钢材需求具有积极意义,但政策从销售端传导至建设端的链条和周期较长,短期或仍难抑制钢铁内需下滑趋势。我们观察到,2025年3月小阳春之后, 房地产行业销售、投资等数据有所疲软,行业企稳仍面临压力。2025年1-5月,商品房销售额和销售面积累计同比分别下降3.8%和2.9%,房地产建筑工程和新开工面积仍延续较大跌幅,分别为-12.6%(1-4月)和-22.8%。

由于内需疲软,外需增长近年来构成钢铁整体需求的另一重要支撑因素。我们认为,全球经贸摩擦对钢材外需会施加不利影响,美国对中国钢铝产品增加关税对我国钢材出口的直接影响或相对有限,但关税政策间接抑制转口贸易和其他用钢类产品的出口,进而增加了关税对整体钢材需求影响的广泛性。我们预计,在行政和自发等产量调节因素的作用之下,2025年粗钢产量或仍将呈现小幅下降,这或主要对焦煤需求构成一定的拖累。但我们认为,中长期的钢材需求在寻底之后或将保持相对稳定。由于近年地产用钢量持续下滑,房建用钢比重已较前期高位明显下降,而基建和制造业的贡献持续上升,我们预计这或将逐步对冲地产用钢需求疲弱的影响,有助于稳定钢材整体需求,从而支撑冶金煤炭消费。

后供给侧改革时代,供给格局怎么走?

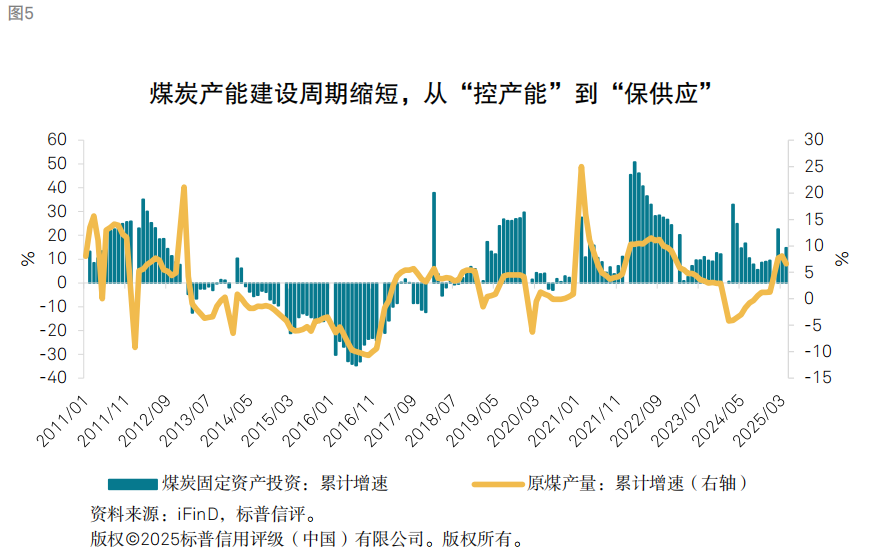

我们认为,虽然煤炭供需紧张格局已得到明显缓解,但未来一段时间政策端仍将建立在“保供”基础之上,短期较难见到转向,2025年国内煤炭产量小幅增长,行业供给保持相对宽松。我们观察到,近年来,政策导向和技术进步明显缩短了煤炭投资到实现生产的传导周期,这一变化反映了煤炭行业从“控产能”到“保供应”的战略转型,以及产能建设效率的实质性提升。供给侧改革后时期,国家对煤炭新增产能限制严格,固定资产投资较多用于现有矿井环保改造和技术升级,新建产能新增速率较慢,投资转化为产量的链条较长。在经历2021年能源短缺后,国家加速新矿井审批和产能释放,叠加技术进步,产能建设周期已缩短至1-1.5年。这样的趋势变化使得煤炭供应从2021年的紧张状况逐步转变向宽松。但我们认为,现阶段煤炭对于全国能源保供依然具有很高重要性。一方面,能源供应的稳定性对于民生保障至关重要,另一方面,我国各项先进制造业、新兴产业等发展处于关键时期,需要能源提供保障和支持。因此,我们或难以在短期内见到政策端新一轮的供给侧改革措施。

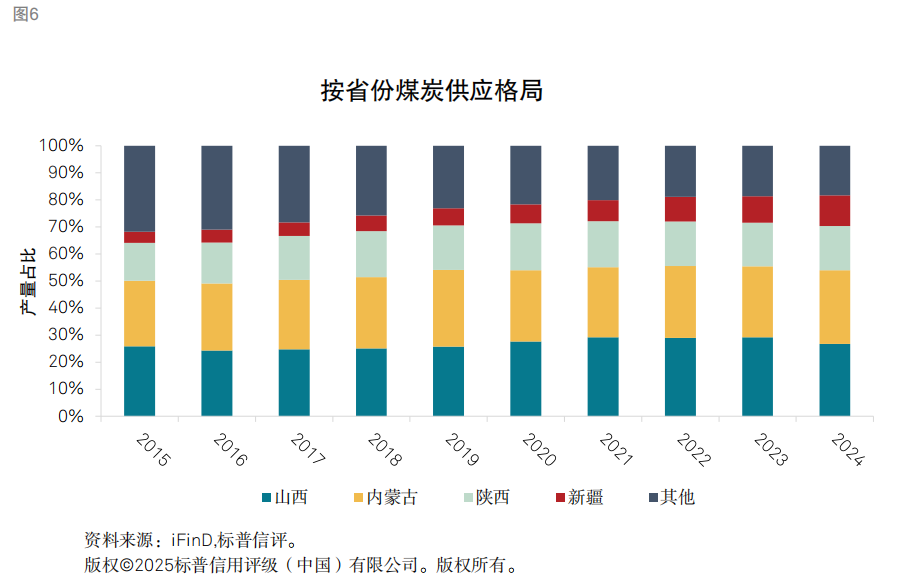

我们预计,行业供给“西移”趋势将继续保持,这也将推动行业整体开采成本的下降。我们观察到,全国煤炭供应展现出较为明显的“西移”趋势。“晋陕蒙新”四省或自治区原煤产量占比从2015年的68%上升至2024年的82%,除“晋陕蒙新”和宁夏、甘肃等少量省份外,全国多数省份煤炭产量呈收缩趋势。其中,山东、河南和安徽等曾经产煤量相对较大的省份较十年前产量缩减幅度分别为39%、23.2%和21.2%。“西移”趋势主要受资源禀赋、开采经济性、生态环保等因素驱动,山东、河南等部分产煤区域资源趋于枯竭,矿井开采难度大幅上升,而内蒙古、新疆、陕西北部等矿区煤炭赋存条件好,露天矿资源多,开采成本具有明显优势。同时,全国煤炭运输网络的逐步完善也为“西移”提供了良好的基础设施。随着东部、中部等高成本煤矿的逐渐退出,供给“西移”驱动低成本煤矿占比提升,全国煤炭整体的开采成本也或将随之下降。

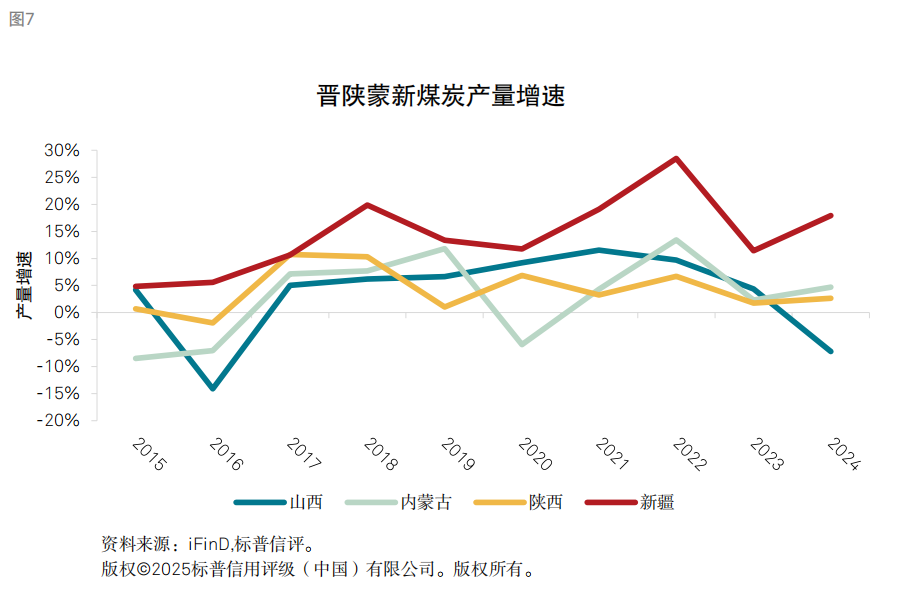

我们发现,四大产煤省份中内蒙古和陕西近几年煤炭产量全国占比保持相对稳定,而新疆在过去十年间供应占比持续上升,从2015年的4.1%上升至2024年的11.4%。产量绝对值角度,新疆、内蒙古、山西和陕西近十年增产规模分别为3.9亿吨、3.9亿吨、3.1亿吨和2.6亿吨,新疆和内蒙古的增量最大。近几年煤价高位、行业利润空间增大,疆煤发力明显,五年产量复合增速达到17.6%,外运量持续上升。除本地外,疆煤的核心销售区域为临近的甘肃、青海、宁夏等西北省份,并辐射至西南多个省份及湖北、湖南等。新疆煤矿开采条件好,地质储量规模巨大,但运输条件是核心制约因素。我们认为,由于疆煤的运输半径受煤价变动影响,在煤价下降至低于含运价的疆煤成本时,其运输半径面临收缩,对行业供应或能起到一定的缓冲和调节的作用。从目前来看,2025年6月17日CCI新疆5,500动力煤坑口价为261元/吨,考虑运价后疆煤在西北省份仍有优势,但在四川地区疆煤坑口价加运费已接近市场价,向部分西南或更远区域发运煤炭的经济性已经减弱。然而,前期的资源开发投入、区域经济税收和就业维稳等因素使煤企生产具有惯性,疆煤对全国煤炭供应的调节作用可能是滞后的。

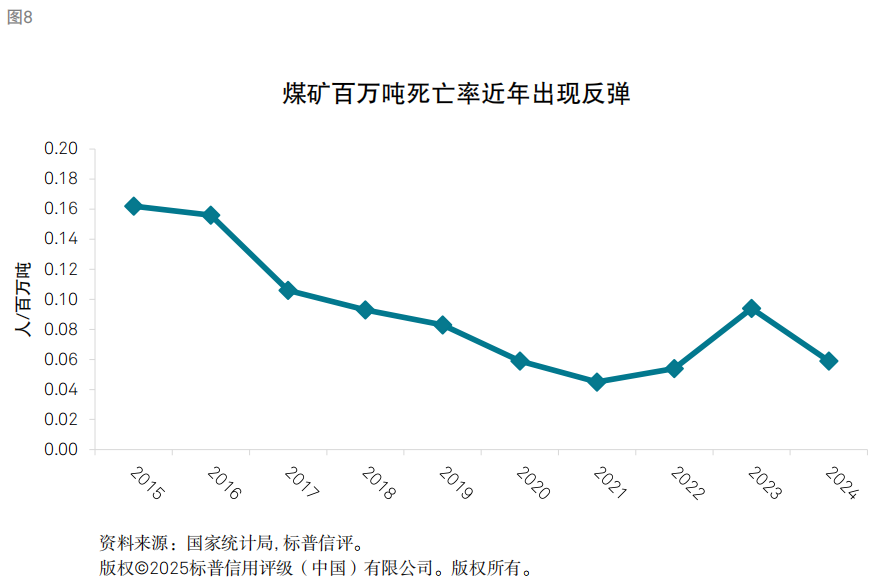

我们认为,安监将持续构成煤炭供给的一个边际制约因素。保供需求增加使得近年来产煤主力省份增产力度均较大,对煤矿安全生产形成较大的挑战。随着生产技术和智能化水平的提升,我国煤矿百万吨死亡率整体呈现下降趋势,但于2022年出现回升,2023年明显反弹至0.094人/百万吨。山西省在2024年上半年大力增强安监治理力度,当年煤炭产量在“三超”治理下减量明显。我们认为,随着煤矿开采程度的加深,尤其对于一些东部、中部省份以及山西、陕西南部等矿龄较长的煤矿来讲,安全生产压力将会持续存在。

其他因素:地缘政治摩擦——对煤价存在扰动,但仍以行业供需为主导

我们认为,地缘政治摩擦和全球油气价格波动会对煤价形成扰动,但煤价仍整体受煤炭行业供需格局主导影响。煤炭与油气同属化石燃料,具有替代关系,价格波动存在相关性,油气供需格局及价格对煤炭行业的影响通过供需传导等因素间接实现。中国作为全球最大的煤炭生产与消费国,自产煤炭占表观消费量约90%,自给水平高,煤价整体受国内煤炭供需形势主导,但国际市场的边际变化仍会通过进口和替代需求等影响国内价格。我们以俄乌冲突作为典型案例进行分析,并进一步探讨伊以冲突对煤炭行业的潜在传导路径与影响差异。

俄乌冲突

冲突前,全球能源供需已处于“紧平衡”状态。全球层面,疫情后需求复苏,但供应受投资不足、极端天气及地缘摩擦制约,油气、煤炭库存处于低位,价格联动攀升。国内方面,2021年电力需求激增叠加水电出力不足,结构性缺电问题突出,驱使动力煤价飙升。俄乌冲突的爆发则进一步加剧了对能源供应链的扰动,欧洲禁运俄煤、重启煤电、煤炭需求国加大从其他渠道采购力度等因素推高国际煤价,从而明显影响中国进口成本及本土价格。

伊以冲突的差异性与潜在影响

我们认为,当前市场环境与俄乌冲突时期存在较为明显的不同。首先,目前国内煤炭供需格局较为宽松,2025年1-5月,全国原煤产量累计同比增长6%,电厂库存充足,市场价格今年以来较快速回落。此外,俄罗斯同为石油和煤炭的主要出口国,对全球煤炭供应亦有直接影响,伊朗主要为石油出口国,对煤炭直接供给的影响相对有限。我们认为,若冲突升级或时间趋于长期导致油价持续上涨,可能会使能源、煤化工等煤炭需求上升,从而影响国内煤炭价格,叠加夏季阶段性用电高峰,煤价可能会出现反弹,但受制于整体宽松格局,上行空间或相对有限。

煤企财务压力如何?

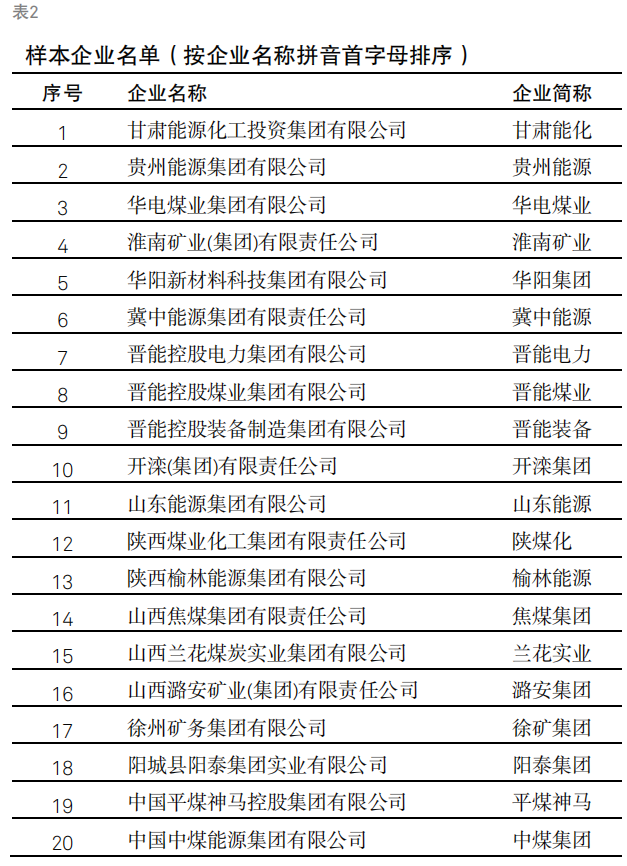

我们选择了20家发债煤炭样本企业(具体清单请见附件),对行业财务杠杆变动趋势、债务规模变化、债务应用、企业杠杆敏感程度和承压情况、流动性状况等进行探究。

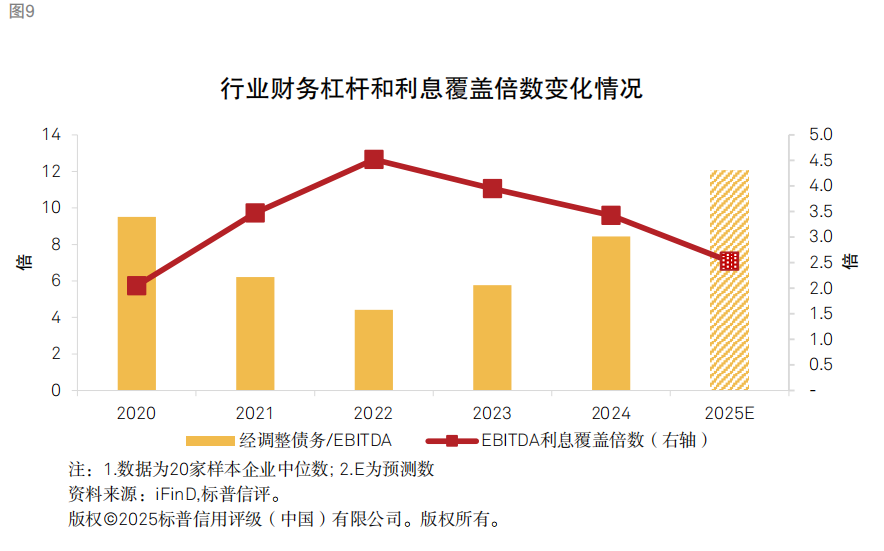

行业财务杠杆将进一步推高

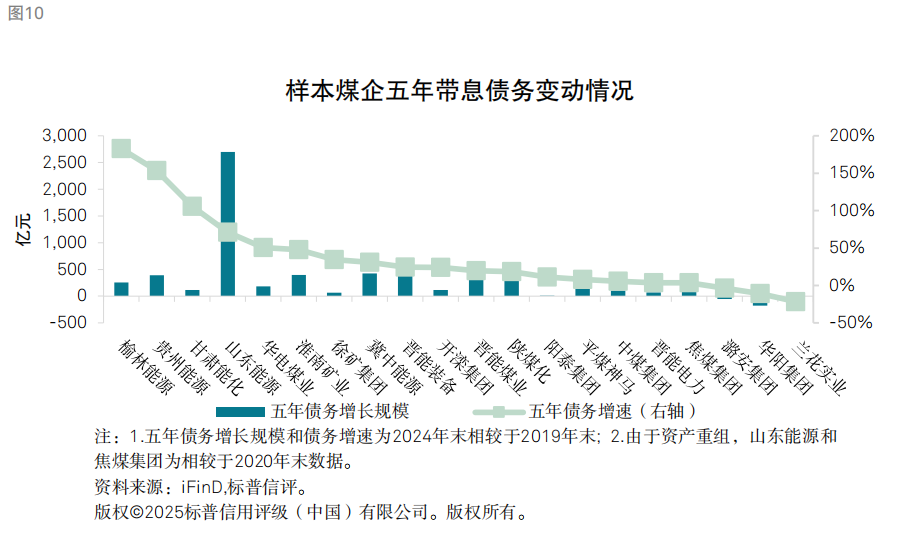

我们预计,伴随行业利润的回落,2025年样本煤企经调整债务/EBITDA中位数将超过10倍,处于偏高区间。我们观察到,多数煤炭样本企业在本轮景气周期中扩张了债务规模,仅有少数保持稳定或进行了债务削减,行业债务规模整体仍呈现积累态势。虽然煤炭企业在近年也留存了一定量的在手资金,但债务规模的上升仍使得煤企财务杠杆在面临周期波动时变得更加敏感。由于债务负担普遍偏重,煤炭行业财务杠杆高于多数工商企业行业。经历几年的景气周期,以经调整总债务/EBITDA衡量的样本煤企财务杠杆在2021-2023年间有较明显回落,但这种回落更多是由于EBITDA的改善推动,债务规模反而仍在扩张,因此随着煤价的下降,样本煤企2024年杠杆水平已出现明显回升,但多数样本煤企EBITDA仍能保持对利息支出的覆盖。

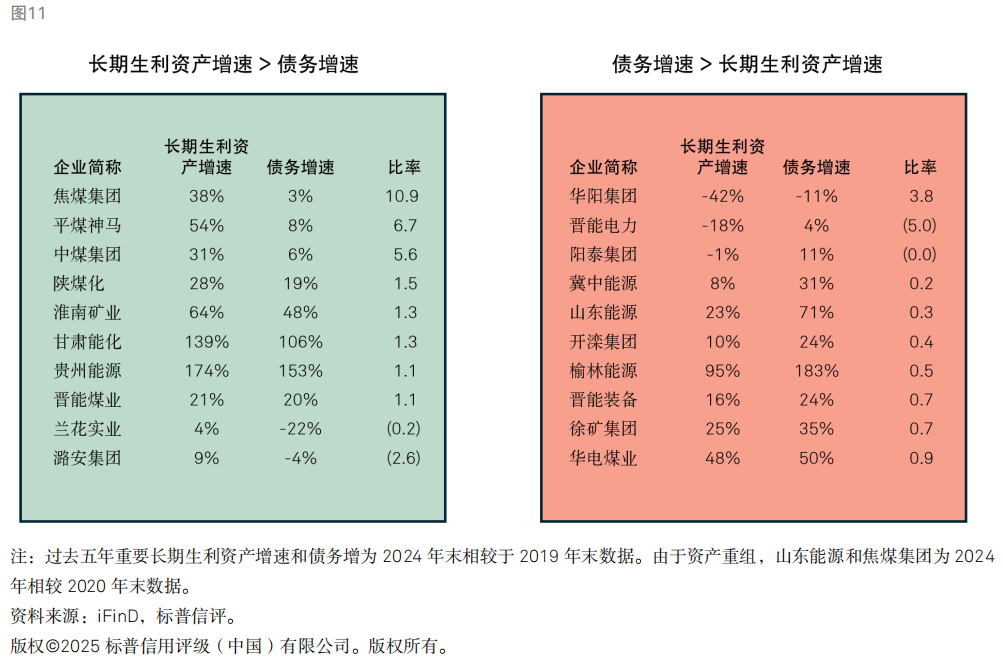

债务带动长期生利资产增长程度不一,影响企业长期竞争优势

我们观察到,样本煤企债务的变化对重要长期生利资产增长的贡献效率存在较明显差异。由于煤炭企业未来收益的实现主要是通过对煤矿资源的持续获取和开发,其他主营业务通常还包括煤化工和电力等,这些普遍也属于重资产业务,所以煤企核心的长期生利资产主要以采探矿权、机器设备、房屋及建筑物、土地资源等形式存在。因此,我们此处将企业的固定资产、在建工程、无形资产和使用权资产定义为重要长期生利资产。

下图展示了样本煤企过去五年重要长期生利资产增速和债务增速,以及二者的比值。绿色框中的企业过去五年长期生利资产增速大于债务增速,表明其用债务撬动长期生利资产的效率更高。其中,焦煤集团、平煤神马和中煤集团在过去五年债务规模小幅增长,但长期生利资产增幅超过30%,兰花实业和潞安集团在过去五年债务规模下降,而长期生利资产规模却有所上升,我们认为这些企业的资产债务结构有所改善。红色框中的企业过去五年债务扩张增速大于长期生利资产增速,表明这些企业将债务应用于提高长期生利资产的效率较低,其中华阳集团虽然债务规模下降,但长期生利资产降幅更加显著,晋能电力和阳泰集团债务规模有所增加,而长期生利资产反而减少,山东能源、开滦集团和冀中能源长期生利资产增速/债务增速比值小于0.5。

整体上,未带来长期生利资产增长的债务,更多的应用于了货币资金储备、金融资产、营运资本等短期资产,或增加股权投资等规模。我们认为,货币资金和短期投资规模的增加有利于企业的流动性储备,但也可能说明企业新增和开发长期资源的能力面临不足。部分企业资产债务结构的变化也受资产重组因素影响,如山西省属煤企。我们观察到,山西省属煤企在本轮国企改革的资产重组过程中,资源和债务经历了重新分配,焦煤集团和潞安集团在资产重组置换后债务规模变动不大,而长期生利资产规模却得到了扩充,资产债务结构得到了一定的改善,而晋能控股集团三家煤企和华阳集团的资产债务结构不同程度的有所恶化,其中华阳集团的长期生利资产下降幅度最大。

煤企财务杠杆情景分析:高负债煤企或显著承压

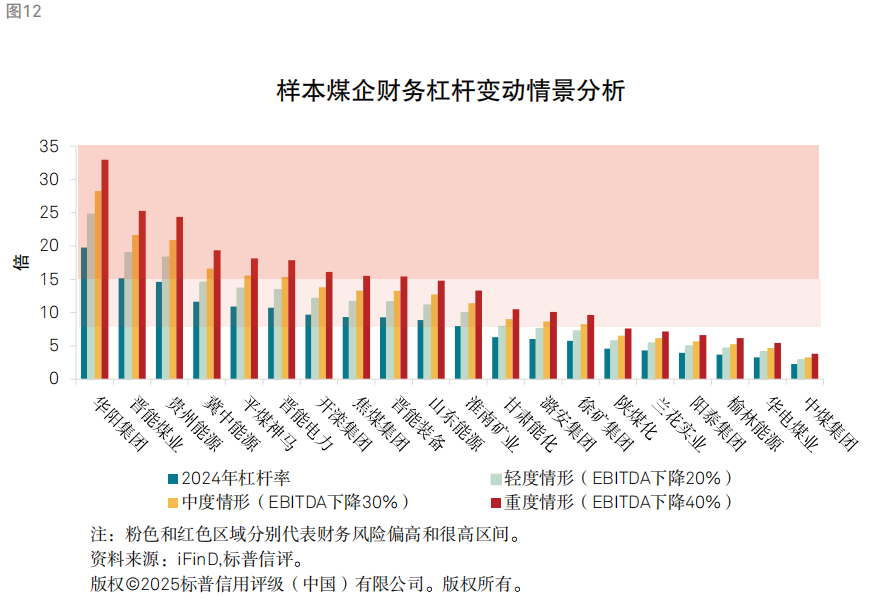

煤价下降带来最直观的影响是企业利润和现金流的收缩,截至2025年一季度末,煤炭开采和洗选业利润总额累计同比下降47.7%,样本企业合计利润总额同比下降26.3%。我们选择轻度、中度、重度三种假设情形,即EBITDA分别下降20%、30%和40%来对样本煤企进行情景分析,以探究煤炭企业以“经调整总债务/EBITDA”衡量的杠杆率的变化和压力情况。

我们认为,面对经营现金流的下滑,部分高负债煤企的杠杆或明显抬升,财务压力将会显著增强。截至2024年末,11家样本企业财务杠杆水平接近或处于偏高区间,其中华阳集团、晋能煤业和贵州能源已接近和处于很高水平。在轻度情形下,冀中能源的财务杠杆水平也会接近很高水平。在中度情形下,晋能电力和平煤神马的财务杠杆水平会达到很高水平。在重度情形下,开滦集团、焦煤集团、晋能装备和山东能源财务杠杆会接近或达到很高区间,且多数样本企业财务杠杆将会处在偏高或以上区间,此时样本企业杠杆率的中位数已接近2015年,即供给侧改革前夕水平。

整体而言,山西、贵州、河北和河南省属煤企由于债务负担偏重,财务杠杆绝对值处于行业高位,且杠杆变动对现金流波动的敏感性高。而样本企业中,中煤集团的杠杆率在上述EBITDA波动情形中仍能保持在低水平,财务韧性最强;华电煤业和榆林能源的杠杆率能够在较低范围内波动,财务风险也较低。从变化的角度,我们观察到受债务管控和利润积累的影响,陕煤化、中煤集团、华电煤业和兰花实业的财务韧性较供给侧改革前具有较为实质性的改善,潞安集团受资产重组影响,资本结构也有所好转。

虽然经营现金流的收缩使得煤炭样本企业财务杠杆面临显著波动,但大部分样本企业在EBITDA下降20%-40%时仍能保持对利息的覆盖,仅华阳集团、晋能煤业和冀中能源在EBITDA下降重度情形下利息覆盖倍数低于1倍。我们认为,较低的利率市场环境有利于煤炭企业保持EBITDA对利息的覆盖。

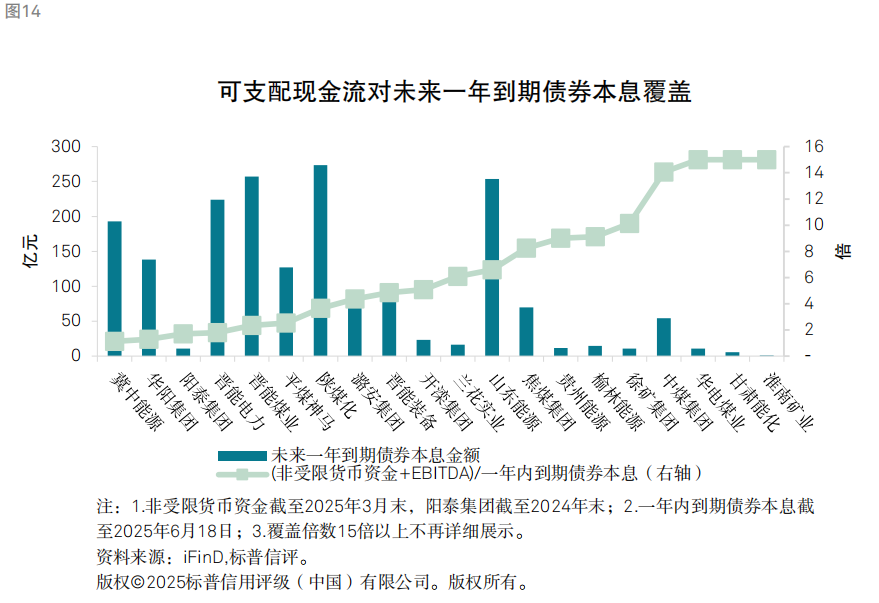

多数煤企流动性风险可控,但警惕周期下行的弱化趋势

我们认为,由于经历了较长的行业景气周期,多数煤炭企业在手货币资金较为充足,现阶段流动性风险可控,但随着周期下行,流动性状况或面临弱化。目前,煤炭发债企业仍以国有企业居多,我们认为国有企业在金融机构融资方面相对具有更高的稳定性,企业的再融资压力更多体现在公开市场债券,因为这部分资金较易受到市场波动、投资者情绪等因素的影响。我们测算了样本企业非受限货币资金和EBITDA对一年内到期债券本息的覆盖情况,多数样本企业可以超过1倍,冀中能源和华阳集团处于1倍附近。我们认为,从目前来看虽然样本企业在手资金较为充足,整体流动性风险相对可控,但在行业下行过程中煤炭企业或将逐渐消耗在手资金亦或寻求更多债务融资,流动性水平或将下降,仍需对企业流动性状况保持关注。若煤炭价格大幅回落,融资环境收紧,部分企业的信用质量可能将重新变得脆弱。

附录

本报告不构成评级行动。

]article_adlist-->分析师:

本报告不构成评级行动。

]article_adlist-->分析师:焦迪,北京;

Di.Jiao@spgchinaratings.cn

张任远,北京;

Renyuan.Zhang@spgchinaratings.cn

]article_adlist-->点击小程序卡片,获取报告文件 ]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资10倍的公司提示:文章来自网络,不代表本站观点。

![股票按天配资哪部电视剧为你带来片刻温暖?[期待][期待]评论区聊聊↓↓[打call][打call]《狙击蝴蝶》@陳妍希michelle@周柯宇《双轨》@虞书欣Esther@何与《风与潮》@任嘉伦Allen@蓝盈莹Lyric《大生意人》@陈晓@孙千《枭起青壤》@Dear-迪丽热巴@陈星旭--CHEN先生《长安二十四计》@成毅《九重紫》@孟子义@小林是李昀锐《花间令》@鞠婧祎@Mr_刘学义《爱你》@张](/uploads/allimg/251225/250I6360101105.jpg)